Änderungen im US-Steuerrecht

11.02.2021, Germany, Frankfurt

Im US-Steuerrecht möchten wir Sie auf die nachfolgenden Änderungen hinweisen.

a. Section 1146(f): Final Regulations

Am 7. Oktober 2020 haben das Treasury Departement und der IRS die Final Regulations (gem. Section 1446(f) veröffentlicht. Hiernach sind QIs ab dem 1. Januar 2022 gem. 1446(f) zum Quellensteuereinbehalt (10%) auf Veräußerungserlöse und laufenden Ausschüttungen von PTPs verpflichtet.

Grundsätzlich gilt, dass die Veräußerung von Anteilen an Personengesellschaften durch Nicht-US-Personen mit einem Steuerabzug von 10% auf den realisierten Betrag zu besteuern ist. Dies betrifft alle Personengesellschaften, die in den USA gewerblich tätig sind und damit gewerbliche Erträge („effectivly connected income- ECI") erwirtschaften.

Sec. 1446 ist zwar Teil des Chapter 3 des Internal Revenue Codes, war aber bislang nicht im Anwendungsbereich des QI-Vertrags (Sec. 2. 10 QI-Vertrag i.d.F. Rev. Proc. 2017-15). Vor dem Hintergrund, dass der aktuelle QI-Vertrag jedoch zum Ende des Kalenderjahres 2022 ausläuft, werden die auf QIs anwendbaren Bestimmungen der Final Regulations in dem entsprechend modifizierten QI-Vertrag für 2023 ihren Einzug finden. Bis dahin werden die ab Januar 2022 geltenden Anforderungen in Bezug auf die Section 1446(f) voraussichtlich in einem Zusatz zum aktuellen QI-Vertrag geregelt. Im Hinblick auf die Neuartigkeit und Komplexität der Vorschriften sehen die Final Regulations vorerst davon ab, Sec. 1446(f) als Bestandteil in den Periodic Review aufzunehmen.

Wann mit der Veröffentlichung der Zusatzregelung zum aktuellen QI-Vertrag zu rechnen ist, ist noch offen. Vermutlich erst in der zweiten Jahreshälfte.

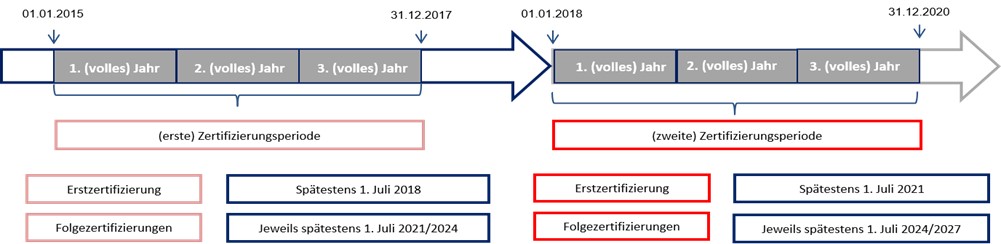

b. Reminder: Periodic Certification

Die meisten QIs haben erstmalig ihre Periodic Certification für den Zertifizierungszeitraum 2015-2017 durchgeführt. Der zweite Zertifizierungszeitraum 2018-2020 ist gerade zu Ende gegangen und die zweite Zertifizierung steht dieses Jahr an.

Auf der Website des IRS (Qualified Intermediary System | Internal Revenue Service (irs.gov)) wurden die Informationen über mögliche Fristverlängerungen für die anstehende Zertifizierung noch nicht aktualisiert. Deswegen möchten wir Sie erstmal auf die vertraglichen Fristen hinweisen:

QIs, deren Zertifizierungszeitraum 2018-2020, bitten wir folgende Fristen für die Abgabe der Periodic Certification zu beachten:

- QIs, die das Jahr 2018 oder 2019 als Prüfungsjahr ausgewählt haben, müssen die Periodic Certification spätestens bis zum 1.7.2021 abgeben (soweit der IRS bis dahin keine allgemeine Fristverlängerung veröffentlicht).

- QIs, die das Jahr 2020 als Prüfungsjahr ausgewählt haben, müssen die Periodic Certification spätestens bis zum 31.12.2021 abgeben (soweit der IRS bis dahin keine allgemeine Fristverlängerung veröffentlicht).

- WICHTIG zu beachten ist, dass das Einloggen und die Angabe über das gewählte Prüfungsjahr (2020) im QI-Portal bis zum 01.07.2021 erfolgen sollte. Andernfalls ist es für den IRS nicht ersichtlich, dass Ihnen ein verlängerter Zeitraum bis zum 31.12.2021 gemäß Abschnitt 10.03 des QI-Vertrags zusteht. Entsprechende Veröffentlichungen des IRS zu diesem Punkt sind bislang noch nicht erfolgt, aber es entspricht dem Vorgehen bei der erstmaligen Zertifizierung.

- QIs, für die eine Befreiung von der Prüfung (WAIVER) in Frage kommt, müssen die Periodic Certification spätestens bis zum 1.7.2021 abgeben (soweit der IRS bis dahin keine allgemeine Fristverlängerung veröffentlicht). Für den Waiver werden die Daten des Jahres 2020 benötigt.

c. Wesentliche Änderungen in Form 1042 für 2020

In Form 1042 für das Jahr 2020 hat der IRS auf Seite 1 einen Hinweis („Note") ergänzt, dass die Summe der Steuerverbindlichkeiten, die in den Zeilen 1 bis 60 im sogenannten „Record of Federal Tax Liability" als Gesamtsumme in die Zeilen 64b bis 64d (Seite 2 des 1042) einzutragen sind.

Dieser klarstellende Hinweis ist der Erkenntnis geschuldet, dass in der Vergangenheit oft Abweichungen bestanden hatten, nicht zuletzt durch die Tatsache, dass die QIs und andere Withholding Agents die Steuerabführungen (Deposits) und nicht die Steuerverbindlichkeiten in den Zeilen 1-60 ausgewiesen hatten. Weiterhin wurden auf Seite 2 die Zeilen 64 bis 71 mit der Überschrift „Computation of Tax Due or Overpayment" versehen, um hervorzuheben, dass sich der Abschnitt auf die Ermittlung der Nachzahlung (Tax Due) oder Überzahlung (Overpayment) auf die zu berechnende fällige Steuer bezieht. Inhaltlich haben sich die Zeilen jedoch nicht geändert.

d. Das Reimbursement-Verfahren

Das Reimbursement-Verfahren wird für QIs in Section 9.01.(A)& 9.02(A) QI-Vertrag geregelt. Stellt der QI beispielsweise fest, dass er aufgrund einer Reklassifizierung, dem wirtschaftlich Berechtigten zu viel Steuer abgeführt hat, erstattet der QI dem wirtschaftlich Berechtigten die zu viel abgezogene Steuer zunächst durch Eigenmittel und verrechnet dann die Erstattung mit zukünftigen Steuerabführungen an den IRS. Das Verfahren ist an bestimmte Fristen und Zulassungsvoraussetzungen gebunden und sieht gesonderte Ausweise in den Meldungen 1042-S und in der Steuererklärung 1042 vor.

Fristen für das Reimbursement-Verfahren

- Für die Meldejahre bis einschließlich Meldejahr 2019 kann das Reimbursement-Verfahren nur bis zum früheren Termin der tatsächlichen Einreichung der Meldungen oder dem Fälligkeitstag der Meldungen (15.3. des Folgejahres) durchgeführt werden. Etwaige Fristverlängerungen sind explizit nicht zu berücksichtigen.

- Ab dem Meldejahr 2020 kann der Withholding Agent bzw. der QI mit primärer Steuerabzugsverantwortung das Reimbursement-Verfahren bis zum verlängerten Fälligkeitstag für die 1042-S Meldungen am 15.4. bzw. sogar bis zum verlängerten Fälligkeitstag der Steuererklärung 1042 anwenden und die zu viel bezahlte Steuer als Vortrag des Steuerguthabens (tax credit) in das Folgejahr in der Steuererklärung 1042 beantragen.